查询配资平台

查询配资平台

我们分析100多家锂电上市企业发现,中国锂电产业似乎正在走出衰退周期。

据24潮产业研究院(TTIR)统计:2025年上半年100多家中国锂电上市公司 “锂电业务收入” 合计约为5379.95亿元,同比增长了14.95%,增速较24年同期(同比下降了20.21%)增长了35.16个百分点。

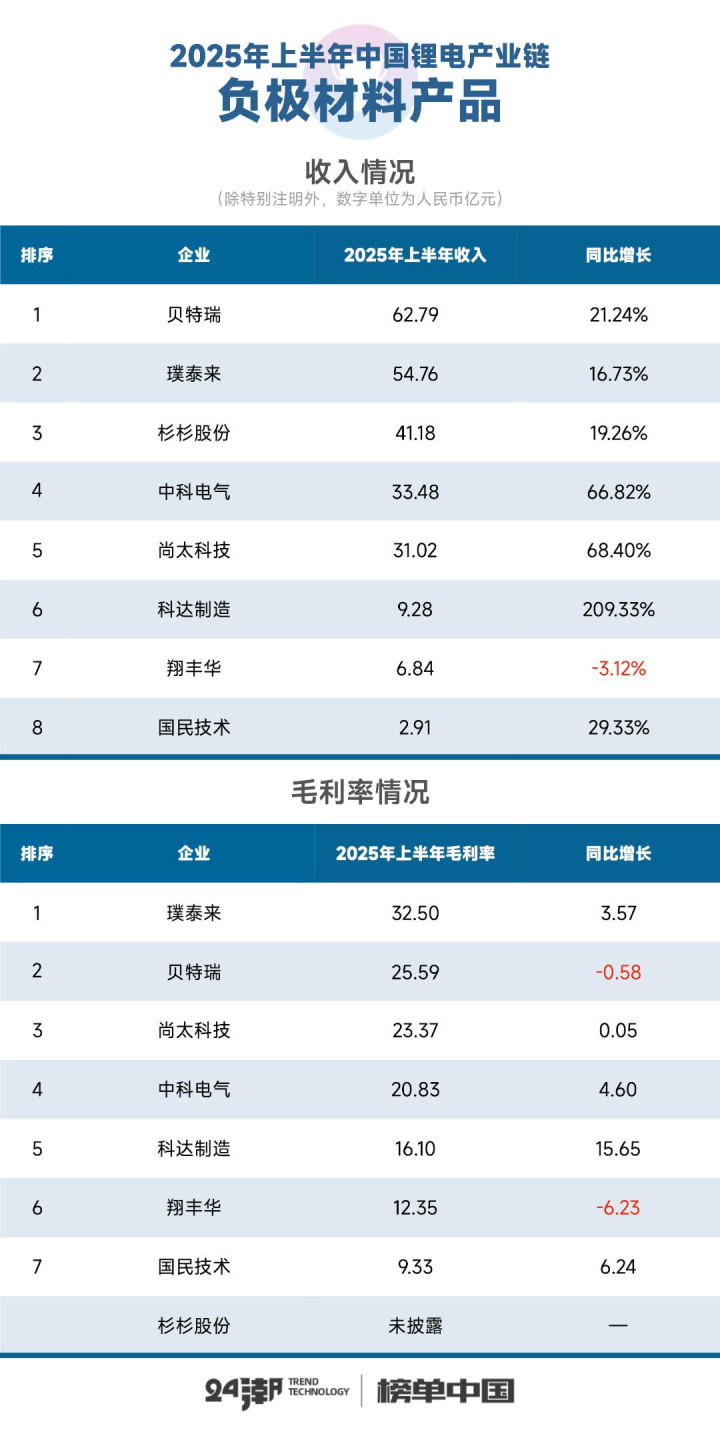

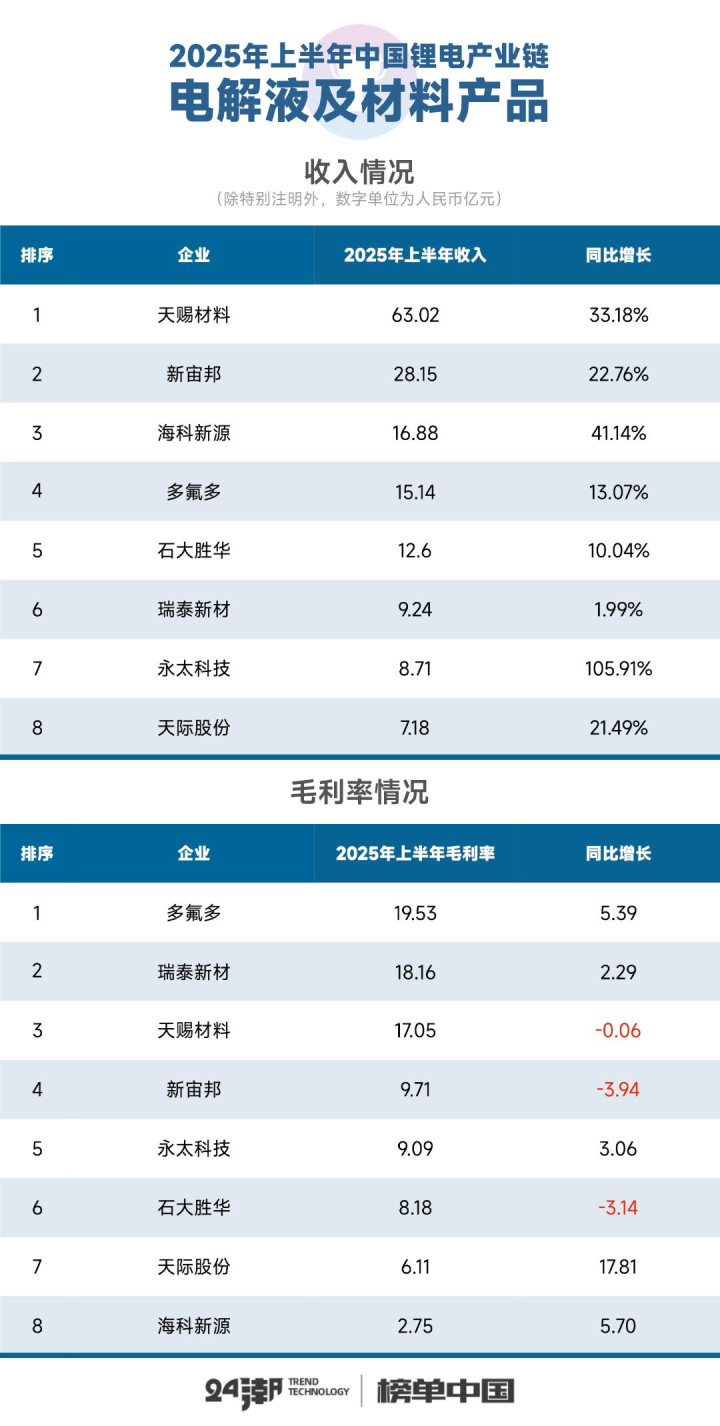

具体到15个锂电细分产业链,上半年12个细分产业营收实现正增长(24年同期只有两个细分产业链实现正增长),其中10个细分产业营收增幅在10%以上,增长最快的3个细分产业依次为钴镍(增长67.88%)、锂电铜/铝箔(增长37.22%)、负极材料(增长31.64%)。

但是,伴随市场激烈竞争与博弈,目前在盈利层面还没有看到复苏迹象。据24潮产业研究院(TTIR)统计,上半年中国锂电上市企业整体毛利率约为18.24%,同比下降1.22%。其中,锂资源、锂电隔膜、三元前驱体、动力电池、储能电池及系统、储能逆变器、锂电池设备等8个细分产业出现下降。

不同细分产业间,盈利分化现象已是极为严重,比如盈利最强的锂电池设备产业盈利能力(毛利率)近乎是锂电铜/铝箔产业的3.48倍。

纵观十几年锂电产业发展史,其已经历过多轮产业周期的洗礼,每一轮周期的调整几乎都是由供需关系剧烈变化所导致的,即一旦市场供需关系发生改变,价格一定会在现实中快速反应,这就是周期的力量。

整体来看,当前锂电产业形势依旧不容乐观。根据SMM统计,2024年全球锂离子电池总产能达4315GWH,而EVTank统计数据则显示,2024年全球锂电池出货量达1545GWH,锂电池产能利用率仅达36%。

进入2025年,全球锂离子电池产能进一步增长至5732GWH,产能增速达33%,EVTank预计,全球锂离子电池出货量在2025年和2030年将分别达到1899.3GWh和5127.3GWh,可以看出2025年产量增速不及产能增速,同时当下的产能足以满足至2030年的产量需求,锂电池行业产能过剩严重。

从价格变化看,从2023年碳酸锂价格高位回落之后,锂电池价格在成本下降以及供需过剩的压力下,锂电池价格也持续回落,进入2025年锂电池价格战仍未止住,截止7月25日,动力型磷酸铁锂价格、储能型磷酸铁锂价格、523三元电芯价格分别为0.323元/Wh、0.3元/Wh、0.384元/Wh,相较于2023年初跌幅分别达67%、68%、64%;动力型磷酸铁锂成本、523三元电芯成本分别为0.35元/Wh、0.48元/Wh,成本相较于2023年初跌幅分别达56%、50%。可以看出锂电池成本降幅不及价格降幅,锂电池行业通过扩大产能规模来进行无序价格竞争,已经让当下锂电池价格低于成本。

(注:本文仅供参考,不构成投资建议)

附录:各细分产业链销售收入及毛利率变化

查询配资平台

查询配资平台

配资公司官网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯